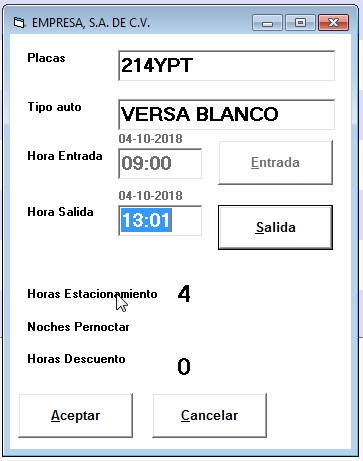

Considera diez minutos de tolerancia posteriores a la hora, antes de contar como una hora adicional

Adicionalmente se puede considerar las ofertas o descuentos para diferenciar el precio de lista en caso de que el cliente decida usar el servicio de AutoLavado o algún paquete de encerado, limpieza de interiores.

Considera las noches que se queda el auto en el estacionamiento, las ocasiones que pernocta.

Al llegar al mes de marzo de 2024, el canal de Alina Albarrán ha alcanzado una increíble cifra de más de 120,000 suscriptores, un logro notable que refleja el crecimiento constante y el atractivo de su contenido. Además, para conmemorar sus éxitos, el canal ha sido reconocido con la codiciada placa de YouTube, un testimonio tangible del impacto positivo que ha generado en su audiencia.

Originaria del sur del Estado de México, Alina ha construido un canal único que destaca por su autenticidad y dedicación al mundo de las aves, especialmente a las gallinas, patos, guajolotes y otros habitantes de su granja. Su estilo único y apasionado ha resonado con personas de todo el mundo, creando una comunidad diversa y comprometida que comparte su amor por la vida en el campo y la conexión con la naturaleza.

A través de videos informativos, entretenidos y llenos de carisma, Alina Albarrán comparte sus experiencias, conocimientos y consejos sobre la crianza de aves, creando un espacio donde los amantes de los animales pueden aprender, disfrutar y sentirse parte de su emocionante viaje.

El éxito del canal no solo se refleja en números, sino en la conexión genuina que Alina ha establecido con sus seguidores. La interacción constante, la respuesta a preguntas y la participación activa en la comunidad han convertido su canal en un lugar acogedor y educativo para todos aquellos que comparten su pasión por el mundo avícola.

En el sur del Estado de México, Alina Albarrán continúa construyendo un refugio digital donde la naturaleza, la vida en el campo y la convivencia armoniosa con los animales son celebradas. ¡Felicidades a Alina y su creciente comunidad por estos logros excepcionales y por seguir compartiendo el amor por las aves con el mundo! 🐔🦆🦃🌿 #AlinaAlbarran #GranjaAlbarran #Aves #VidaEnElCampo

Aquí tienes los pasos para utilizar MyBusiness POS y gestionar el inventario físico de tu negocio de manera eficiente:

Cómo hacer Inventario físico en tu punto de venta MyBusinessPOS, Inventario físico en tu Punto de Venta. Recordemos que “El mejor sistema es el que el Usuario maneja en su negocio” y el objetivo es que MyBusiness POS sea ese sistema que utilice el Cliente.

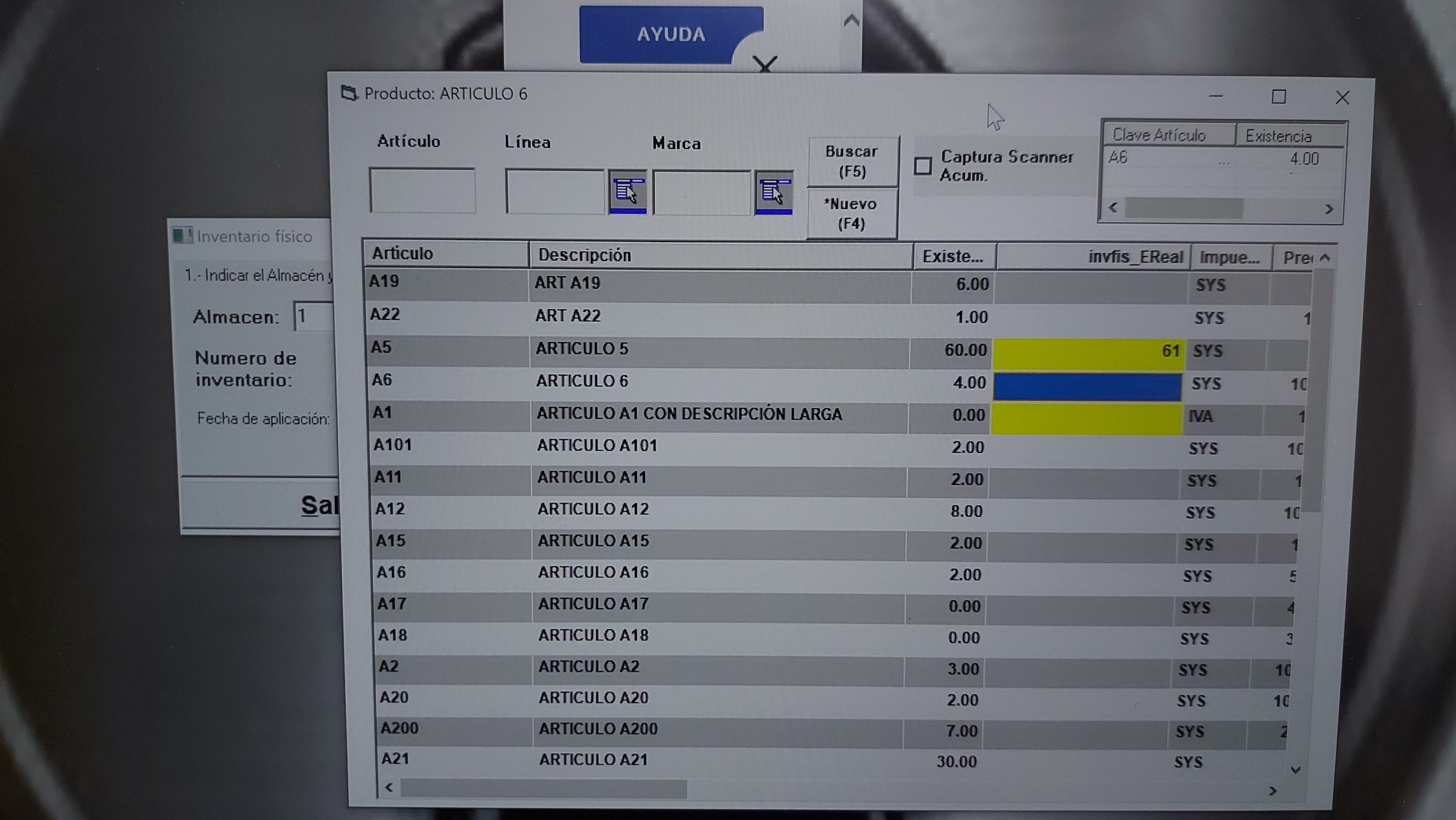

Paso 1: Acceder al módulo de “Inventario Físico”. – Ingresa a MyBusiness POS y selecciona el módulo de “Inventario Físico”.

Paso 2: Seleccionar el almacén correspondiente. – Elige el almacén específico en el que deseas realizar el inventario, como “Almacén 1, Línea 1 (L1)”.

Paso 3: Iniciar el inventario. – Haz clic para iniciar el proceso de inventario. Notarás que todas las demás opciones se bloquean para facilitar el conteo.

Paso 4: Acceder a “Alta Rápida de Artículos”. – Minimiza la ventana de “Inventario Físico” y dirígete a “Alta Rápida de Artículos”.

Paso 5: Filtrar artículos por línea. – Ingresa la línea específica (en este caso, línea 1) para limitar la búsqueda a los artículos de esa línea.

Paso 6: Contar existencias. – Encuentra el artículo que deseas contar y registra la cantidad real de existencias en el sistema.

Paso 7: Guardar los cambios. – Después de ingresar la cantidad, presiona “Enter” para guardar los cambios. Repite este proceso para cada artículo que necesites contar.

Paso 8: Cerrar “Alta Rápida de Artículos”. – Una vez que hayas terminado de contar los artículos, cierra la ventana de “Alta Rápida de Artículos”.

Paso 9: Aplicar el inventario físico. – Regresa a la ventana de “Inventario Físico” y haz clic en “Aplicar Inventario Físico”. El sistema actualizará automáticamente las existencias con los datos registrados.

Paso 10: Verificar el “Reporte de Diferencias”. – Para asegurarte de que todo esté en orden, genera un “Reporte de Diferencias”. Este informe mostrará los productos con cambios en existencias y te permitirá comparar los conteos anterior y actual.

Con estos pasos, MyBusiness POS te proporcionará una gestión de inventario más sencilla y precisa. ¡No dudes en compartir tus comentarios o preguntas en la sección de comentarios! ¡Gracias por seguirnos y hasta la próxima!

1. “Optimiza tu Inventario con MyBusiness POS: ¡La Herramienta que Necesitas!” 2. “Actualización de Existencias Simplificada: Descubre MyBusiness POS” 3. “Conteo Eficiente y Preciso: MyBusiness POS para tu Negocio” 4. “Gestiona tu Inventario Físico con MyBusiness POS” 5. “MyBusiness POS: Tu Aliado para el Control de Existencias” 6. “Inventario Fácil y Rápido con MyBusiness POS” 7. “Actualización de Existencias en Tiempo Real: MyBusiness POS” 8. “Simplifica tu Conteo de Inventario con MyBusiness POS” 9. “Mantén tus Existencias al Día: MyBusiness POS te Ayuda” 10. “Inventario Físico sin Complicaciones gracias a MyBusiness POS”

MyBusiness POS, inventario físico, gestión de existencias, alta rápida de artículos, aplicar inventario físico, reporte de diferencias, control de inventario, actualización de existencias, José Félix, Gestión de inventario, MyBusiness POS, Conteo de existencias, Inventario físico, Actualización de inventario, Control de existencias, Herramienta de inventario,

Sabemos que los inventarios son el pan de cada día en casi todos los negocios. Pero, para un Distribuidor de MyBusiness POS, esto se convierte en un obstáculo para el cierre total del ciclo de Punto de Venta. En la mayoría de los casos, el cliente va a tratar muy mal al distribuidor con el fin de no comprar o de regatear hasta lograr la compra muy por debajo del valor comercial.He tenido la difícil experiencia de llevar a cabo inventarios de mercancía que no tiene que ver con mi perfil (Soy Distribuidor y Programador). Hacer un inventario en ocasiones se puede considerar como un desperdicio de las habilidades, tiempo y dinero del Distribuidor; los cuales en muchas ocasiones el Cliente no está dispuesto a absorber o que simplemente no fue considerado este rubro en la cotización del proyecto.

Cuál es la función del Distribuidor en un Inventario?El distribuidor debe ser solo un facilitador para mostrar cómo se debe alimentar al sistema y empatar con la manera tradicional de inventariar por parte del Cliente, mas no debe ser quien se encargue de contar la mercancía. Eso debe estar especificado dentro de las cláusulas de la cotización. El cliente tiene su propia manera de inventariar, así que también debe haber conciencia para que el sistema se adapte en lo posible al conteo del Cliente y si se puede optimizar, pues que sea una herramienta útil.